Confirma Corte la Constitucionalidad del Esquema de Impuesto del 10% a los dividendos en la LISR

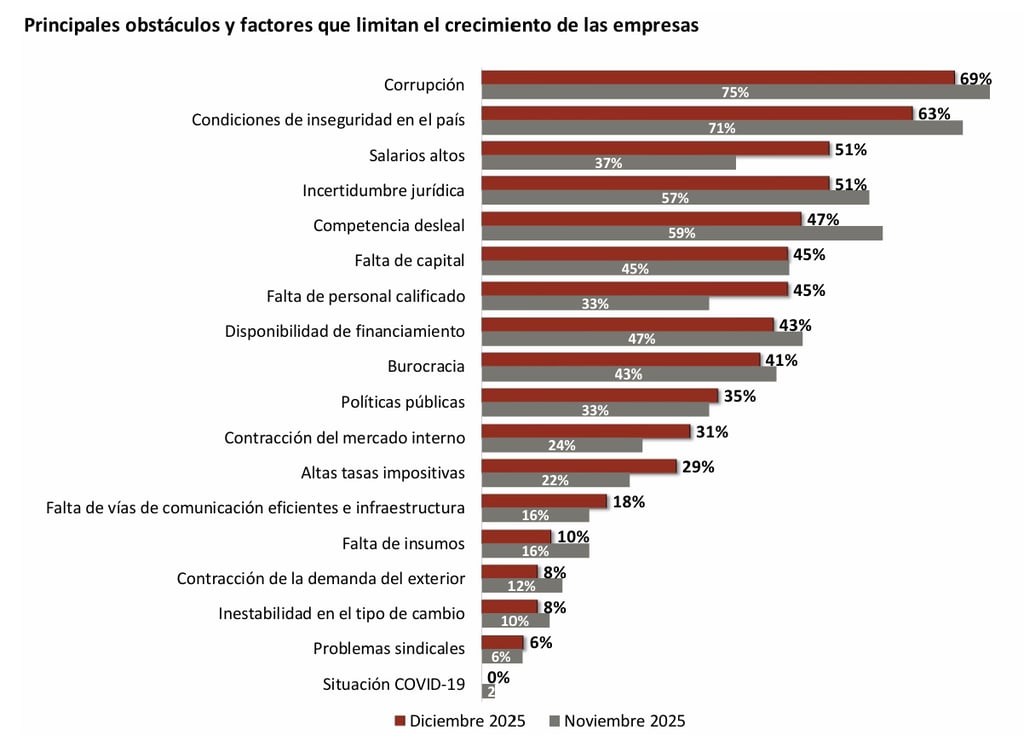

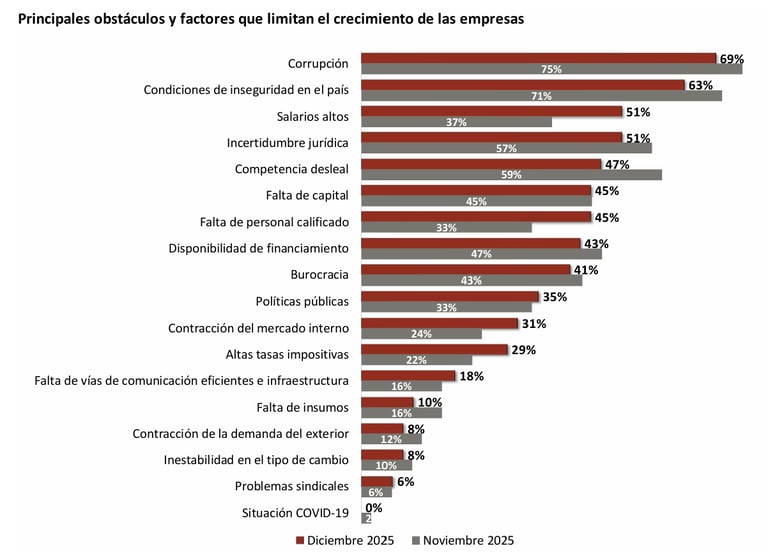

Por segunda ocasión, la corrupción fue elegida como el principal obstáculo que limita el crecimiento de México

NEWS

FORUM NEWS.- El C.P.C. Rolando Silva Briceño, Director Ejecutivo del Instituto Mexicano de Contadores Públicos (IMCP), señaló en conferencia de prensa que el Alto Tribunal validó el 8 de enero de 2026 el sistema normativo contenido en la Ley del Impuesto Sobre la Renta (LISR), vigente desde 2014, relativo al gravamen aplicable a los dividendos, al concluir que no tiene carácter confiscatorio, respeta la estructura progresiva del ISR de las personas físicas y no vulnera por sí mismo el derecho al mínimo vital ni la dignidad humana.

En particular, la Suprema Corte de Justicia de la Nación determinó que es válido establecer el impuesto adicional de 10% a los dividendos; es decir, a las ganancias que una empresa distribuye entre sus accionistas o dueños cuando obtiene utilidades.

Dijo que el Tribunal Pleno concluyó que los argumentos de las personas quejosas, quienes sostenían que este régimen vulneraba el mínimo vital, la dignidad humana, la proporcionalidad tributaria y la prohibición de la doble tributación, eran infundados e inoperantes.

CORTE CONFIRMA QUE NO VULNERA LA SEGURIDAD JURÍDICA

EL AUMENTO EN LA RETENCIÓN DE IMPUESTOS SOBRE INTERESES BANCARIOS

En este tema, el experto señaló que la Suprema Corte resolvió el 8 de enero de 2026 dos amparos en revisión, promovidos por dos empresas contra el incremento de 0.15% a 0.50% en la tasa de retención provisional del ISR aplicable a los intereses que pagan las instituciones financieras.

En ambos casos, dijo, las quejosas alegaron que el incremento carecía de motivación suficiente, vulneraba la seguridad jurídica y quebrantaba la confianza legítima de quienes invierten sus ahorros o recursos en productos financieros.

En ese sentido, el Tribunal Pleno determinó que el Congreso de la Unión cuenta con un margen de configuración para ajustar las tasas conforme a la política fiscal y que el aumento está debidamente justificado y no implica, por sí mismo, una carga desproporcionada o arbitraria, ya que la retención funciona como un pago provisional que puede acreditarse en la declaración anual del ISR.

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE)

Por su parte, el Lic. Ernesto O´Farrill Santoscoy, Presidente de la Comisión de Estudios Económicos del IMCP, informó que por segunda ocasión, la corrupción fue elegida como el principal obstáculo que limita el crecimiento de México, seguida por las condiciones de inseguridad en el país, los salarios altos y la incertidumbre jurídica.

En diciembre de 2025, el IMCE subió a una tasa mensual de 4.04%, elevándose de 74.46 puntos a 77.46 puntos, tocando un máximo de 21 meses. Lo anterior derivó de un incremento mensual 2.21% en la Situación Actual, la cual anotó un puntaje de 73.05 puntos con 1.58 unidades más que en noviembre. La Situación Futura –que mide la confianza para los próximos seis meses– siguió mejorando, al hacerlo por 6.13% para romper el techo de los 70 puntos y alcanzar 82.98 puntos.

En relación con diciembre de 2024, el IMCE obtuvo una tasa anual de 8.18%, al aumentar 10.48% en la Situación Actual y 5.76% en la Situación Futura.

Contacto

Para información y atención personalizada, contáctanos.

© 2025. All rights reserved.